청약 당첨 후 유의사항

내 집 마련은 피할 수 없는 재테크이자, 누구나 언젠간 경험해야 할 과정이 아닌가 생각합니다. 시간이 갈수록 집값과 전세 가격은 올라가는데 내 집이 없다면 계속해서 오르는 주거비용에 힘들 겁니다.

그러나 내 집 마련을 해본 적이 없는 사람들은 어떻게 내 집 마련에 접근해야 하는지 막막하실 겁니다. 저도 그랬기에 이 글을 통해 내 집 마련에서 자금계획이 왜 중요한지, 청약 당첨 후 중도금 대출이 어떠한 과정으로 이루어지는지 알고 그 과정은 그리 복잡하지 않음을 아셨으면 좋겠습니다.

청약 당첨 후 계약금

청약당첨후 계약금은 보통 분양가의 10%~20%를 생각하시면 됩니다.(보통 10%인 경우가 많은 것 같습니다.)

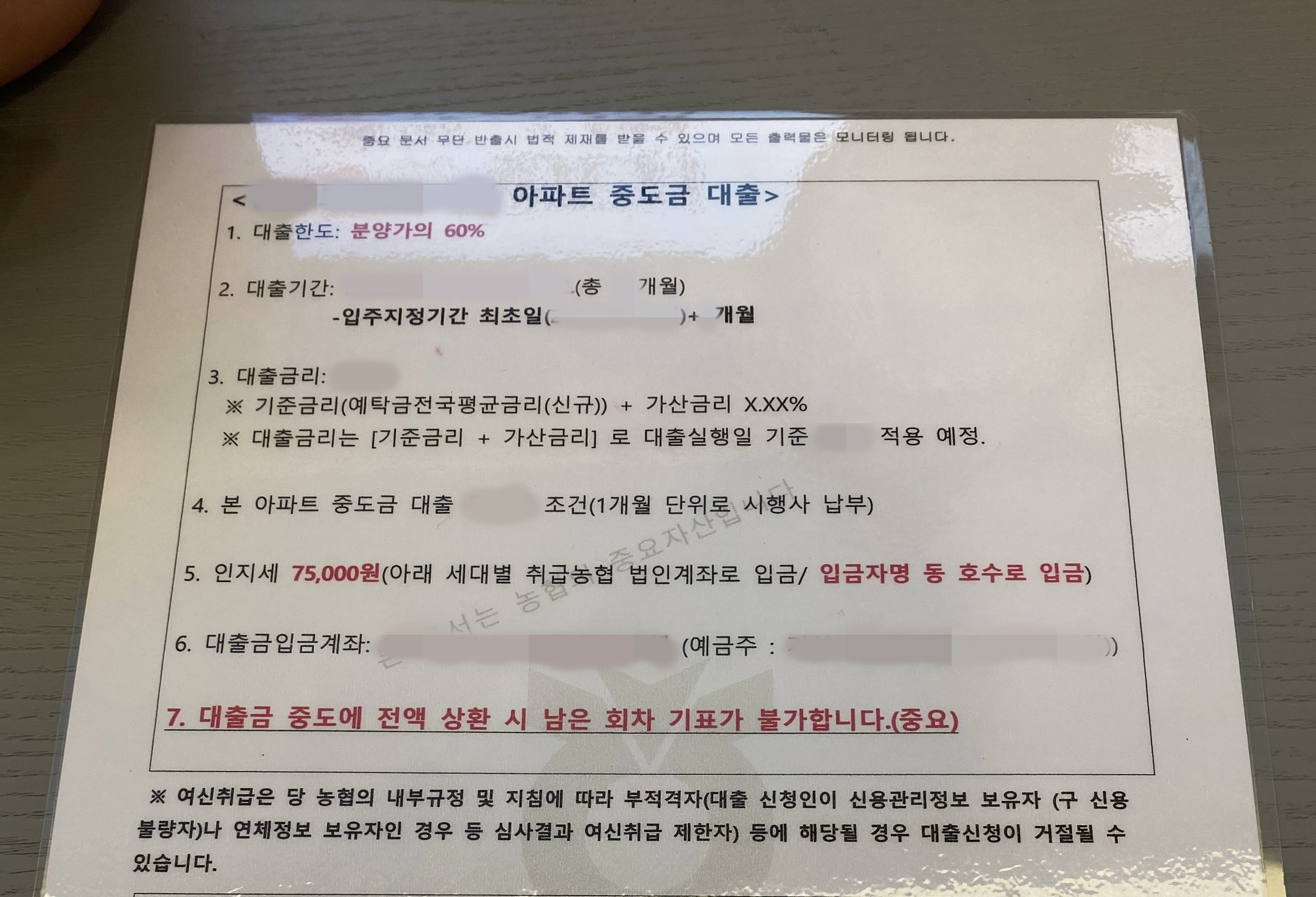

위 사진의 아파트 공급계약서를 예로 들면 계약금이 10%, 중도금이 60%, 잔금이 30%입니다. 만약 분양가가 5억이라면 계약금이 5천만 원, 중도금이 3억, 잔금이 1억 5천만 원이 되겠죠.

따라서 중도금을 전부 대출받는다고 가정하면 계약금과 잔금을 합한 40% 즉, 내 돈 2억 원이 있어야 청약 당첨 후 아파트 계약 및 잔금 납부까지 원활하겠구나 생각할 수 있습니다. 청약이 당첨되고 나서 계약금을 내지 못해 청약을 취소해야 한다면 지역에 따라 몇 년간 청약 재당첨 제한이 있기 때문에 당첨이 되었을 때 계약금과 잔금 마련이 가능한지를 먼저 파악하고 나서 청약 신청을 해야 합니다.

청약 당첨후 서류

저의 경우 청약당첨 후 필요서류는 11가지였습니다. 분양계획서 원본부터 등본, 초본, 신분증, 인감도장 등등 모든 필요 서류는 동사무소의 무인발급기를 이용하였고, 소요시간도 5분밖에 걸리지 않았습니다. 서류 준비 시 유의사항으로는 계약 시부터 분양계약서 원본(영수증 포함), 인감도장은 쉽게 찾을 수 있게 잘 보관하시고, 재직증명서와 근로소득원천징수 영수증은 중도금 대출 전 미리미리 뽑아두는 것입니다.

중도금 대출

중도금 대출 시행을 위해 모델하우스를 다시 찾았습니다. 챙겨야 하는 서류도 많고 출발지에 따라 시간이 오래걸릴 수 있으니 ① 출발 전 다시 서류 확인, ② 사람들이 붐빌 수 있으니 예정시간보다 일찍 도착하여 줍시다.

저의 경우 주말이었기 때문에 예약한 시간보다 일찍 도착했고, 먼저 중도금대출 계약을 진행할 수 있었습니다.

대출 담당자께서 아파트 중도금 대출에 대해 자세히 설명해주셨고 알고 있는 부분과 다른 점은 없는지 다시 한번 확인해줍니다.

대출 한도, 대출 기간, 중도금 대출 이자 등

청약 당첨 후 중도금 대출 최종 정리

① 청약에 있어 중요한 것은 '청약 당첨되었을 때 계약금과 잔금을 마련할 수 있는가?'입니다. 계약금은 청약 당첨 후 몇 개 월내에 지불해야 하지만 잔금은 보통 2~3년(혹은 그 이상) 정도 뒤 아파트가 다 지어지고 나서 입주하게 될 때에 지불하니 어느 정도 시간이 있습니다. 그 시간 안에 잔금을 마련할 수 있는지? 에 대해서 충분히 계산이 된다면 내 집 마련 절차가 훨씬 수월해질 것입니다.

② 중도금 대출의 서류마련과 중도금대출 과정은 그리 어렵지 않았습니다. 동사무소 무인발급기를 이용해 시간을 줄일 수 있었고, 중도금 대출도 담당자를 통해 수월하게 진행할 수 있었습니다.

③ 어떤 지역의 아파트 청약이 나온다면 먼저 분양가를 살펴보십시오. 분양가의 30~40%가 실제 내가 집 마련을 위해 필요한 돈이라고 보시면 됩니다.(아파트의 분양가 전체만 보고 '그걸 어떻게 사?'라고 말하는 사람들이 많습니다.) 계약금(10%)은 몇 개월 이내에 마련해야 하지만 잔금(30~40%)은 몇 년의 시간이 있기 때문에 여유를 가질 수 있는 부분입니다.

따라서 분양가와 내 연봉, 일 년 저축액 등을 잘 계산하셔서 현실적으로 어느 수준까지 가능하겠구나를 판단하시면 역으로 수입이나 저축을 늘려야겠다, 소비를 줄여야겠다와 같은 구체적인 지침이 나올 것입니다.

④ 청약 당첨되어도 결국 내 집 마련은 1~2억 이상 내 돈이 있어야 가능한 게임입니다. 따라서 자본금 마련이 가장 중요하며 평상시 희망이 없다고 하지 마시고 소비는 줄이고 저축은 늘리는 라이프스타일을 통해 청약에 도전하셨으면 좋겠습니다!

댓글